2024-10-05 13:22 点击次数:88

近几个交易日,工业硅期货价格持续上涨,市场波动幅度加大。5月22日,工业硅期货延续涨势,SI2407合约盘中一度触及近两个月高位12450元/吨。分析人士表示,近期宏观预期好转,商品市场整体氛围向好,带动工业硅期价偏强运行,但供增需减格局下盘面价格反弹空间有限,维持震荡偏弱走势的可能性较大。而且,工业硅期价上行、现货价格表现偏弱,基差快速走低,投资者需注意套保盘增加对盘面价格的压制。

价格将继续围绕成本波动

5月份以来,随着工业硅产业链新产能的投产以及丰水期部分产能的复产,产量增速逐渐超过需求增速,库存逐步积累,此前市场预期价格将下跌或底部震荡。最近在多晶硅检修减产企业增多情况下,工业硅现货价格出现下跌,但期货价格表现较为强势,基差快速走弱。笔者认为,这与宏观政策利好大宗商品,期货买盘增加但基本面偏弱有关,投资者需注意套利窗口打开可能导致套保盘增加对盘面价格的压制。

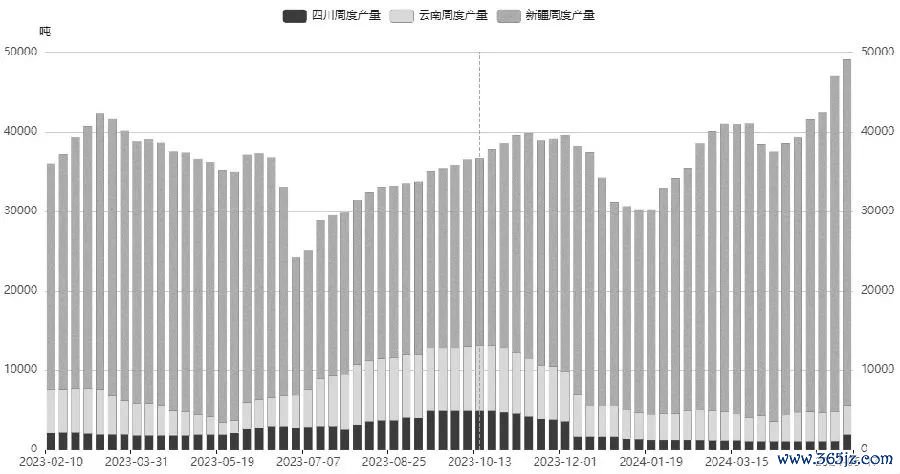

图为工业硅周度产量

供应增速大于需求增速

从供应角度看,预计5月工业硅产量将继续增长,一方面,5月新疆有年产10万吨工业硅产能计划投产,另一方面,西南地区将进入丰水期,电力供应充裕,四川地区硅企开始缓慢复产,开工率明显回升。新疆地区硅企接近满产。相关数据显示,截至5月17日,新疆、云南、四川三大主产地合计周度产量达4.91万吨,创历史新高。

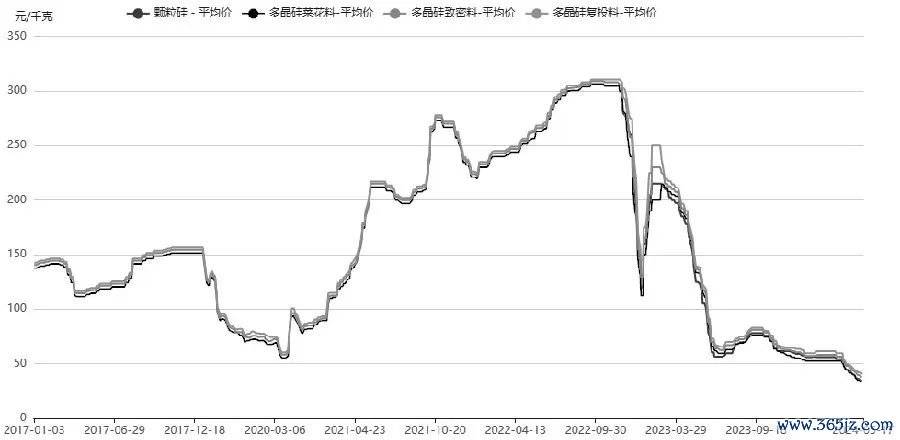

从需求角度看,多晶硅作为工业硅需求的核心增长点(占比约45%),随着产能的释放,价格快速下跌,目前N型料均价在42.5元/千克左右,其他产品价格均已跌破40元/千克。5月多家多晶硅企业检修减产,虽然通威保山产能释放能给市场一定的产量补充,但随着多晶硅价格的走弱,叠加适逢夏季检修期,在多晶硅价格跌破成本线后,企业倾向于提前检修,预计后期检修企业将进一步增加。因此,5月工业硅需求增速或放缓,甚至有可能出现小幅减少。

总之,从供需的角度看,5月份甚至于今年二三季度,工业硅的供应增速大于需求增速均是大概率事件,库存可能继续累积,预计价格将承压,继续围绕成本波动。

宏观氛围回暖

近期宏观氛围变化较大,大宗商品尤其是有色板块表现亮眼,对工业硅期价有一定的带动作用。一方面,近期国内外宏观氛围转暖,国内稳地产政策陆续出台,美联储降息预期增强,叠加地缘政治危机导致避险情绪走强,金属价格普遍走强,带动工业硅价格回升;另一方面,部分投资者认为工业硅期货价格已跌至成本线附近,继续向下的空间较小。

除多晶硅外,有机硅、铝合金也是工业硅的重要下游(需求占比分别为24%和15%),稳地产政策的实施利好有机硅和铝合金的需求。此外,海外市场复苏也有利于出口的增长。但目前看,有机硅产业仍处于盈亏平衡线附近,企业以检修调控产量为主,铝合金的需求量相对较为稳定,对工业硅价格的影响较小。

图为多晶硅价格走势

从成本端看,4月Si4210的最低成本在新疆产区。相关数据显示,4月新疆地区Si4210平均成本约14000元/吨,云南地区的Si4210平均成本为16100元/吨,四川地区Si4210平均成本约15900元/吨。随着丰水期的到来,西南地区Si4210生产成本有望降至13000元/吨左右,折合盘面价格11500元/吨左右。部分投资者认为目前工业硅期货价格低点在11600元/吨,已接近生产成本,继续向下空间较小,布局多单的意愿有所增强。

关注套利窗口打开对期价的影响

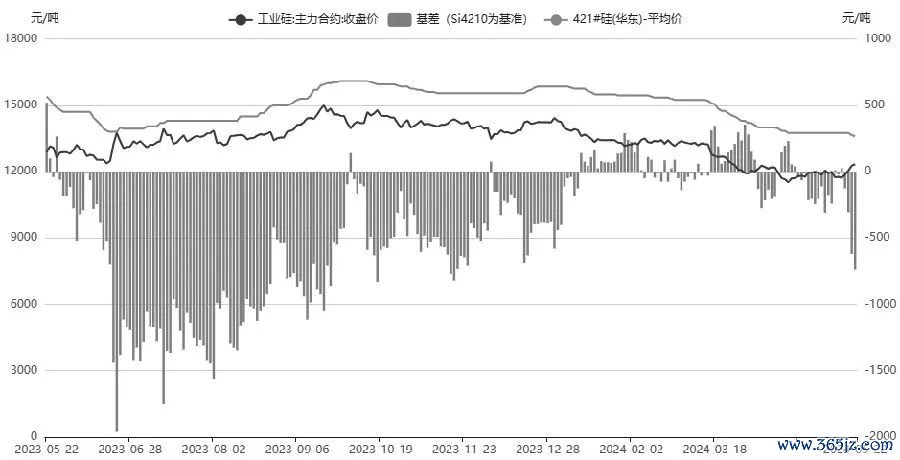

虽然宏观利好预期支撑工业硅期货价格走强,但近期现货价格却持续下跌,基差快速走弱,套利窗口已经打开。相关数据显示,5月21日,华东地区通氧Si5530工业硅市场均价13100元/吨,环比下跌100元/吨,Si4210工业硅市场均价13650元/吨,环比下跌100元/吨。昆明地区Si4210工业硅市场均价13850元/吨,环比持平。工业硅期货2407合约报收12270元/吨,回升215元/吨。基差较上一日走弱315元/吨,华东Si4210与工业硅期货2407合约基差跌至-620元/吨左右,买现货抛期货的无风险套利窗口打开,投资者需注意套保盘增多可能使盘面价格承压。

图为工业硅Si4210基差走势

总体看,目前工业硅现货市场价格因供应增加、需求走弱而出现下跌,但在宏观预期好转的影响下期货价格偏强运行,带动基差大幅走弱,未来需关注需求端的实际变化能否支撑远月合约价格继续走强,否则套保盘增加将给盘面带来一定的下行压力。(作者单位:广发期货)

以上内容仅供参考,据此入市风险自担

分析人士:供增需减预期下上涨阻力较大

近几个交易日,工业硅期货价格持续上涨,市场波动率快速放大。5月22日,工业硅期货延续涨势,SI2407合约盘中一度触及近两个月高位12450元/吨,当日收盘上涨0.98%,至12340元/吨。

基本面仍然偏弱

长安期货分析师王楚豪认为,当前工业硅盘面价格快速上行,一方面是因为稳地产政策频出,宏观氛围回暖对盘面形成了一定的支撑,叠加有色板块表现强势,对工业硅期价有一定带动作用;另一方面,资金在寻找入场机会,再加上市场上传出的一些消息在一定程度上刺激了市场情绪。

国信期货分析师李祥英认为,此次工业硅期价上涨主要得益于商品做多的轮动效应。“本轮上涨从贵金属开始,之后逐步延伸至有色品种,近期在稳地产政策的支撑下,资金对国内商品的做多力度逐步加强,地产相关品种价格连续上行。”李祥英表示,工业硅盘面价格长期围绕成本线波动,估值中性偏低,且下游品种有机硅、铝合金与建筑行业相关性较高,在宏观预期好转后,工业硅有上涨修复估值的需求。

值得注意的是,此次盘面上涨,但现货市场尚未跟随,短期基差快速走低。相关数据显示,5月22日浙江通氧533#均价报13100元/吨,与21日持平;通氧421#均价报13600元/吨,下跌50元/吨。

李祥英表示,相比其他工业品,工业硅产业期现商参与程度较深,尽管期货端表现偏强,但当前工业硅现货成交一般,价格很难上涨。

李祥英认为,从基本面看,西南地区丰水期临近,开炉数量逐步增加,西北地区开工率处在偏高位置,工业硅整体产量将逐步上行。而下游多晶硅价格已经跌至头部企业成本线,检修停产产能持续增加,对工业硅的需求降低。有机硅价格虽然短期有所反弹,但对原材料的需求改善有限。“工业硅整体需求不佳,叠加高企的库存,现货价格持续低迷。”李祥英说。

王楚豪也认为,当前工业硅上行空间有限。需求方面,多晶硅新投产与检修并行,短期对工业硅的需求持稳,但后期检修企业数量可能进一步增加。目前有7家企业正常检修、3家企业降负运行,不少企业有检修计划。硅片企业经历一轮减产后排产暂时稳定,库存仍处于高位;有机硅部分检修装置重启,开工率小幅回升;铝合金企业由于订单不足,再生铝厂开工率继续下降。“多晶硅价格持续下跌,对工业硅价格形成压制,近期北方部分硅厂采取卖出套期保值操作,将工厂库存转移至期货市场。”王楚豪说。

当前工业硅库存仍处于累积状态。相关数据显示,截至5月17日当周,工业硅社会库存37.9万吨,较前值增加0.9万吨。其中,广期所仓单库存26.8万吨,工业硅工厂库存9.0万吨。截至5月22日,广期所工业硅仓单53846手,折合工业硅 26.92万吨。

李祥英提醒,产业期现商要做好资金方面的管理。“在当前背景下,非标品套保难以用注册仓单交割,要承受基差走低的损失。”

后市不宜过度追涨

对工业硅的后市走势,李祥英认为,要关注宏观情绪和工业品整体氛围,短期期现走势分化的情况可能持续。广州期货分析师蔡定洲认为,当前基本面呈现供增需减格局。一方面,供应端存在复产预期;另一方面,下游对工业硅的需求有下降预期。供应宽松格局或进一步加剧,叠加库存持续增加,预计期货价格反弹空间有限,维持震荡偏弱走势的可能性较大。

王楚豪认为,5月16日工业硅期货价格已经跌至相对低位,有反弹的迹象,叠加下游有机硅签单小幅回升和整个大宗商品上涨的影响,短期价格或呈现上行态势。但从现货角度看,5月进入丰水期,电价下调降低了成本,四川地区复产较多,其他地区也陆续有复产计划,而下游需求不振,后期上涨较为乏力。“目前工业硅行业处于高开工、高库存、低需求的局面,且这种供过于求的程度还在加深,也导致后期工业硅呈现供需偏弱态势。”王楚豪表示,后期工业硅高库存的去化动力仍然不足,行业库存继续显著增长已成既定事实,尽管盘面价格在技术层面构筑“双底”,但走出底部后短期上行阻力渐强,长线看支撑力不足,不宜过度追涨。

中长期多晶硅产能有望继续扩张

值得一提的是,作为工业硅最主要的下游,多晶硅产业或进一步提振工业硅的需求。在国家“双碳”战略目标下,光伏产业发展态势较好。多位受访人士表示,目前光伏产业上下游一体化战略逐渐成为行业发展新趋势,有望带动国内多晶硅产业进一步扩张。

王楚豪认为,当前光伏产业似乎有走出低谷、快速向上的趋势,光伏产业的崛起将在一定程度上将对工业硅盘面价格形成正向反馈。近期有消息称,沙特王储力推的“NEOM计划”即将启动,正在全球路演。据悉,沙特拟投资5000亿美元发展绿色能源,意图摆脱石油依赖,转型科技创新,首批将建设数个世界级的光伏项目,预计中国厂商将拿到最大份额。

期货日报记者注意到,近年来,全球多晶硅产能整体呈稳步增长趋势。相关数据显示,2023年全球多晶硅产能达到225.6万吨,同比增长71.6%。其中,中国产能达209.9万吨,占全球总产能的比重为93.1%,海外产能主要分布在德国、美国、马来西亚、日本等地。蔡定洲认为,这主要是因为下游光伏装机的快速增长拉动需求,使得较多企业纷纷进行扩产。近年来,国内光伏行业在国家政策扶持下呈现高速发展态势,同时带动多晶硅产能明显增长。

相关数据显示,2014至2023年,多晶硅年产能从16.5万吨增至209.9万吨,年均复合增长率32.7%。蔡定洲表示,2020年以来,多晶硅价格一路走高,使得较多企业纷纷布局一体化产能项目,该部分产能于2022年下半年陆续投产释放,使得2022年、2023年的产能同比增速分别为124.1%、80.5%,远高于年均复合增长率。“从全球产能变化看,近年来产能增量主要来自中国,海外国家扩产计划较少。”蔡定洲分析认为,中国多晶硅产业在全球范围内迅速崛起的主要原因有两个方面:一是多晶硅提纯过程中需要消耗大量电能,而中国能源成本较海外其他国家具有较大优势,叠加下游光伏装机需求增长的刺激,使得中国光伏企业布局了较多一体化产能,形成了规模优势;二是协鑫科技收购SunEdison后拥有较为先进的颗粒硅技术,且经过进一步研发,该生产工艺的稳定性与安全性得到有效保障,大幅降低了多晶硅的生产成本,同时也获得了下游市场的认可,近两年颗粒硅产能大幅扩张。

蔡定洲表示,目前,光伏行业仍存在较多未投放的新增产能项目,未来多晶硅产能增量仍主要来自中国线上配资平台,我国供应大国的地位将进一步巩固。据中国有色金属工业协会硅业分会预测,随着国内新增产能的持续释放,到2025年年底,多晶硅年产能将达到400万吨。

Powered by 爱配资官网_炒股配资app_配资正规平台 @2013-2022 RSS地图 HTML地图

Powered by365站群